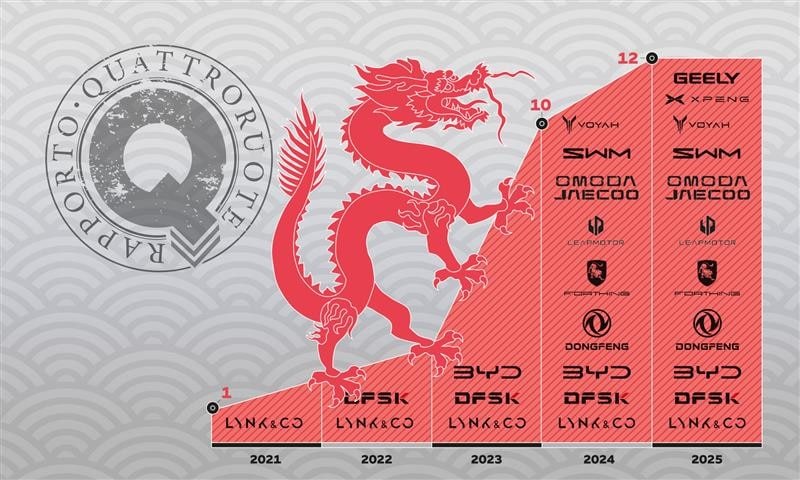

All'inizio i numeri erano statisticamente irrilevanti. Ma negli ultimi 12-24 mesi, la crescita delle automobili cinesi in Italia è stata rapidissima.

I marchi made in China sono passati da 3 a 12, la quota di mercato delle loro auto è arrivata al 3,6%. Includendo anche la MG – marchio di ascendenza britannica, sì, ma “rinato” in Cina – siamo al 5,5%.

Se poi, come correttezza vuole, inseriamo nel computo anche le altre Case europee, come Lotus, Polestar, Smart e Volvo, a controllo cinese, nonché i brand del gruppo DR, i modelli della Cirelli e della EMC, la penetrazione di quell'ensemble che arriva direttamente o indirettamente dalla Cina ha già sforato la quota del 10% della domanda di auto nuove nel nostro Paese, con una crescita del 43% nei soli primi dieci mesi del 2025.

È la fotografia che emerge dal Rapporto Quattroruote intitolato “Un dragone senza freni” e pubblicato sul numero di dicembre 2025, in edicola.

La crescita non stupisce: i prodotti offerti sono interessanti, coprono un ampio range di segmenti (dalle utilitarie alle grandi berline e Suv, con una prevalenza nel C e nel D) e di motorizzazioni (le elettriche pure ammontano a poco più di un quarto, a dispetto del luogo comune che le cinesi siano in prevalenza a batteria).

Inoltre, e questo non è un luogo comune, consentono di risparmiare, specialmente nei segmenti C e D, con prezzi medi inferiori a quelli di mercato rispettivamente del 14,2% e del 29,1%.

Scoprite questi e tantissimi altri dati – dal valore residuo ai prezzi medi dei ricambi, dalle reti di distribuzione, vendita e assistenza alla durata delle garanzie – nonché la mappa della galassia dei marchi cinesi e dei loro collegamenti, nel Rapporto su Quattroruote di dicembre 2025.